Drawdown y Esperanza matemática

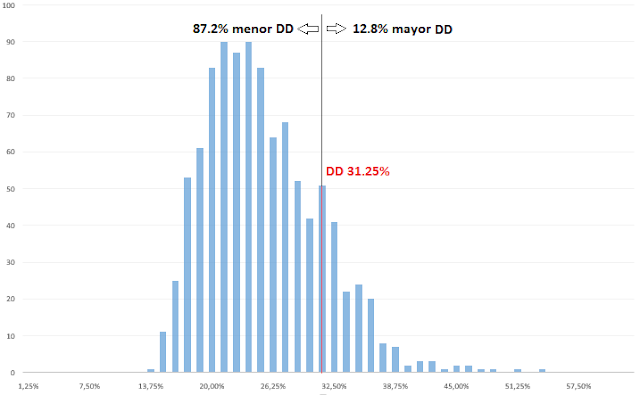

DD y EM ¿En qué se basa? Existen distintas formas de medir el posible Drawdown (máxima pérdida) en base a distintos parámetros. Una de las formas que uso simplificando de forma genérica y válido para cualquier estrategia es la que se mide en base a la esperanza matemática(EM). El razonamiento es el siguiente: al final una curva de equity recorre un camino estocástico de pérdidas y ganancias aleatorias(probabilidad) con una estrategia de esperanza matemática cero el camino que recorre es completamente aleatorio y hay las mismas probabilidades de que suba que de que baje. Conforme la EM aumenta se va a ganar y perder como siempre, pero no de la misma forma por cada operación que se realice se aporta un valor añadido a la curva del equity que hace que no sea igual de probable que caiga que de que suba. Cuanto mayor es la EM más alcista es la curva de equity y menos duradero y profundo de media serán las caídas del equity, es decir, el Drawdown (DD). Resulta que cu...