Q3 2023

Contexto general del mercado

El

entorno macroeconómico muestra cierta divergencia geográfica. Por un lado, podemos ver a

EEUU con un

mercado laboral que sigue fuerte, un crecimiento del

PIB que se mantiene estable y un

IPC que vuelve a repuntar desde la zona de 3%. Este último con perspectiva negativa pues los

incrementos salariales están por encima del 4% y el índice de precios de producción

(IPP) está incrementándose de nuevo. Mientras tanto el

PMI y los indicadores adelantados

(LEI) siguen en zona negativa aunque estables. Todo ello ha dado soporte a la FED para permitirse una subida adicional de

tipos y hacer ver que se mantendrán altos por más tiempo.

Por otro lado,

Europa también tiene un mercado laboral fuerte con una tasa de

desempleo en mínimos de hace décadas, pero el

crecimiento real de la economía ya se encuentra estancado. El

IPC está disminuyendo desde niveles previos más altos y con un

IPP negativo que muestra desinflación futura, en contraposición los

incrementos salariales son aun más altos que los de EEUU. Los cuales no serán sostenibles pues la productividad se está estancando al mismo tiempo que la masa monetaria se está contrayendo, algo poco habitual. El

PMI manufacturero ha vuelto a marcar otro mínimo empeorando perspectivas de crecimiento. Todo sumado nos da una estanflación sostenida por un buen mercado laboral. Llamativo es el caso de Reino Unido que este mes no ha subido tipos como se esperaba con un

inflación aun más alta y un

estancamiento aun mayor.

Finalmente la renta variable ha captado ese incremento de incertidumbre continuado, pues hasta el momento ha sorteado bastante bien el escenario de estanflación. La volatilidad ha ido aumentando en las últimas semanas tras fallar en el intento de hacer nuevos máximos históricos. Estos últimos días el mercado ha intentado romper soportes en todos los índices prácticamente. En EEUU el Nasdaq es el índice más fuerte y el DJI el más débil. La situación es bastante más delicada que hace un trimestre. En caso de romper soportes de forma estaremos ante un lateral de rango amplio.

Por el lado de las divisas, el dólar ha sigo el gran protagonista lo cual cuadra con una política monetaria más agresiva. Ha ganado terreno prácticamente a todas las divisas consolidando una fuerte tendencia a lo largo del trimestre. Las más castigadas han sido el euro y la libra junto con el yen. La volatilidad está yendo en aumento conforme el movimiento se hacía más extremo lo cual puede dar pistas de qué esperar hacia final de año.

Para terminar, los metales preciosos han sido también castigados por la fortaleza del dólar. El oro ha sido el que más debilidad ha mostrado rompiendo soportes en los últimos días del trimestre y empeorando su situación técnica. La plata, también débil, ha continuado en el lateral con una gran volatilidad lo que presagia un inminente movimiento, ya en los últimos días del mes también ha atacado soportes importantes y sus perspectivas bajistas han aumentado en el corto plazo.

Este trimestre estival ha sido muy parado. Por un lado, he querido utilizar esta época para desconectar un poco aprovechando la dificultad técnica de los gráficos y, por otro lado, este mes de septiembre pese al continuo monitoreo del mercado no se han generado oportunidades reseñables. A veces resulta más apropiado saber cuando no operar y simplemente ser paciente. Siempre se busca lo mejor y considero que la toma de decisiones aun no siendo la mejor ha sido la correcta.

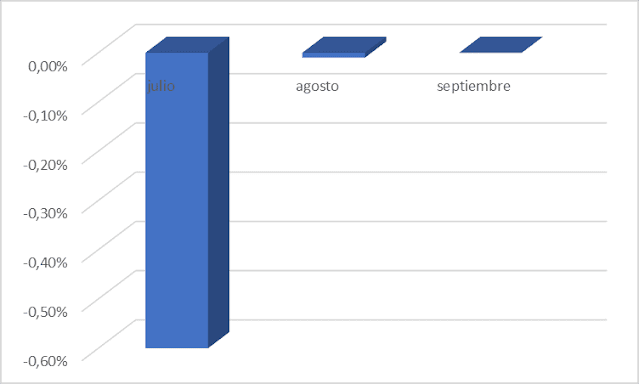

El mes de julio tuvo un retorno de -0,60%, agosto de -0,01% y septiembre de 0,00%. El retorno del trimestre fue de -0,61% y el DD de -0,61%.

La divergencia ha sido de -0,02%

El darwin se ha visto afectado también del parón estival aunque aquí sí he podido hacer un par de trades con un resultado dispar que ha traído un ligerísimo retorno para el trimestre.

El mes de julio tuvo un retorno de +0,11%, agosto de +0,85% y septiembre de -0,69%. El retorno del trimestre fue de 0,26% y el DD de -1,53%.

La divergencia ha sido de +0.02%

Proyección

El escenario principal parece ser el de una estanflación con incertidumbre en aumento. Por un lado, vemos bancos centrales anunciando más subidas de tipos y por más tiempo del esperado y, por otro, algunos que pese a la inflación levantan el pie del acelerador. La resiliencia ha sido muy alta hasta el momento por el mercado laboral pese a la verticalidad de las subidas en los tipos. Aunque el mercado laboral no podrá aguantar permanentemente con una masa monetaria que no para de contraerse. Por ahora solo hay estancamiento y un escenario alternativo positivo sería mantenerse en la línea del estancamiento a la vez que la inflación vuelve a los niveles deseados con una posterior recuperación. El escenario más negativo se movería entre una recesión con alta inflación y desempleo o una recesión con una deflación inesperada.

El mercado de acciones se encuentra en una situación de lateral con volatilidad en aumento y un VIX repuntando. No es algo anómalo tras el año tan alcista que se han marcado muchos índices, pero de mantenerse y romper soportes entraría en un terreno de un lateral de mayor rango y temporalidad. Mi escenario principal indica riesgo de mayores caídas por la parte bajista antes de un nuevo repunte. No hay que olvidar que octubre es el mes más volátil y en las últimas sesiones dicha volatilidad ya ha ido repuntando.

El mercado de divisas sí tiene una situación más decantada hacia el dólar con la tendencia de las últimas semanas y la perspectiva podría mejorar aun más para esta divisa ya que se encuentra cerca de zonas importantes que de romperlas le daría mucho margen. Por ahora es un movimiento que se encuentra dentro del rango de la caída experimentado por el dólar hace un año. En cualquier caso el escenario muestra un aumento de la amplitud de los movimientos para las próximas semanas.

Los metales preciosos también están rompiendo niveles importantes y el principal escenario muestra que tanto la plata como el oro probablemente testeen nuevos mínimos antes de cualquier repunte potencial y la perspectiva es bastante negativa pues los tipos de interés reales siguen subiendo, no sería sorprendente que el oro desarrollase un tramo bajista de cierta envergadura ante tal presión.

Disclaimer: Los comentarios recogidos en este documento no representan asesoramiento financiero alguno y su uso es meramente informativo y educativo.

SK Trading